【旅遊險】台灣可投保「含法定傳染病」的保險業者 VS 日本現地投保醫療保險(東京海上日動)

Last Updated on 2025 年 2 月 17 日 by 凱子凱

因為日本流感疫情,又再次讓國人重視到海外旅遊醫療保險的重要性。在投保旅平險時,若您是擔心在海外得到流感而可能就醫的情況,必須注意您的保障內容是否有「包含法定傳染病」?從本文的整理您也可以可以得知,國內可保法定傳染病的旅平險業者,其保障是相當不足的,在海外就醫可能隨便就是數萬元起跳,但回國它只賠您幾千元的門診醫療保險金。若您很擔心在日本就醫可能遇到龐大的花費,目前比較推薦的仍是日本政府觀光局(JNTO)推薦的現地醫療保險「東京海上日動」。

旅遊險/汽機車險/意外險-比價可試試:易安網|簡單、快速的線上投保平台

大家都知道台灣這邊的保險業者在疫情期間真的是賠怕了,所以疫情後各家旅平險與不便險紛紛都被大砍保障內容,很多家都已不保法定傳染病,不便險的補償很多也只剩下幾千塊。

結論就是,如果您真的很擔心在日本就醫上的花費、語言溝通上的困難、人生地不熟需要有人協助,直接投保「日本政府觀光局(JNTO)」推薦的這個日本當地醫療保險是比較有用的,保險金額直接就是最高1000萬日圓。就算不是因為流感,包括您冬天在雪地行走摔倒,很多人這個季節會去日本滑雪、不小心骨折,這些都有理賠。在日本光是照個X光就會花上不少錢的,台灣的醫療一直都是值得驕傲的,經過新冠疫情大家應該都很知道這一點。

疾管署的法定傳染病(法傳)定義請參考:

https://www.cdc.gov.tw/Disease/Index

其中「新型A型流感」的介紹

【台灣可投保「含法定傳染病」的保險業者】

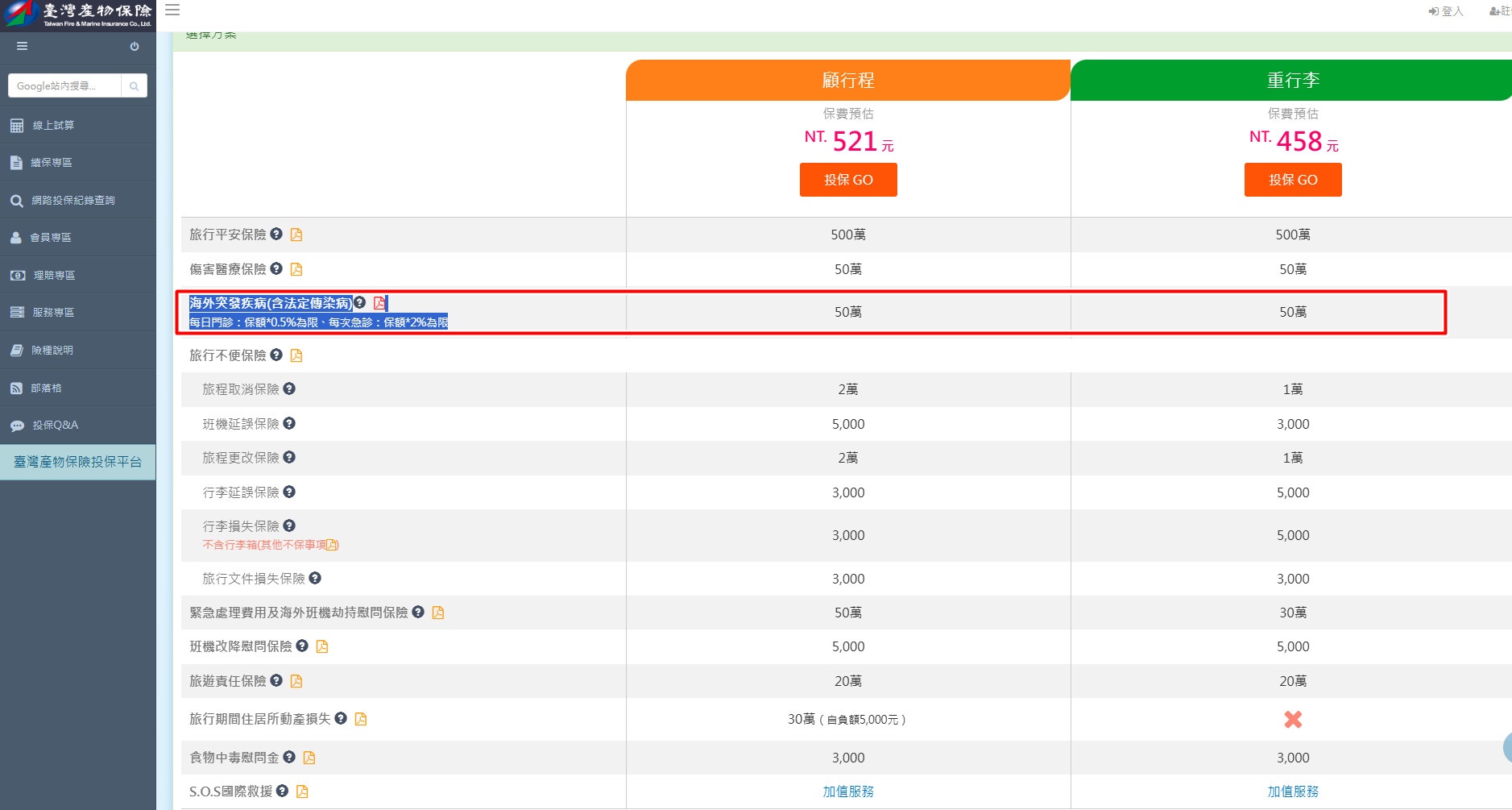

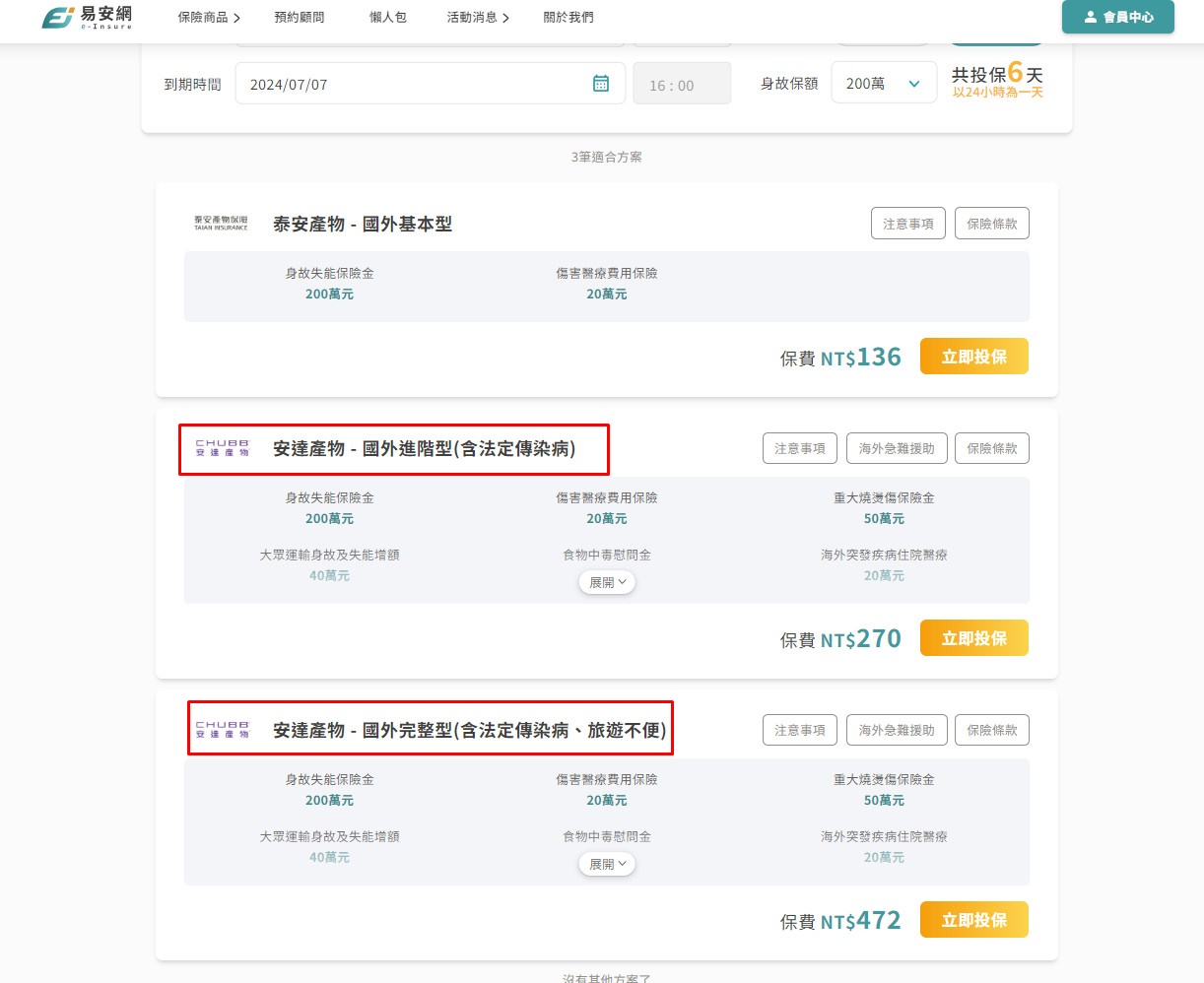

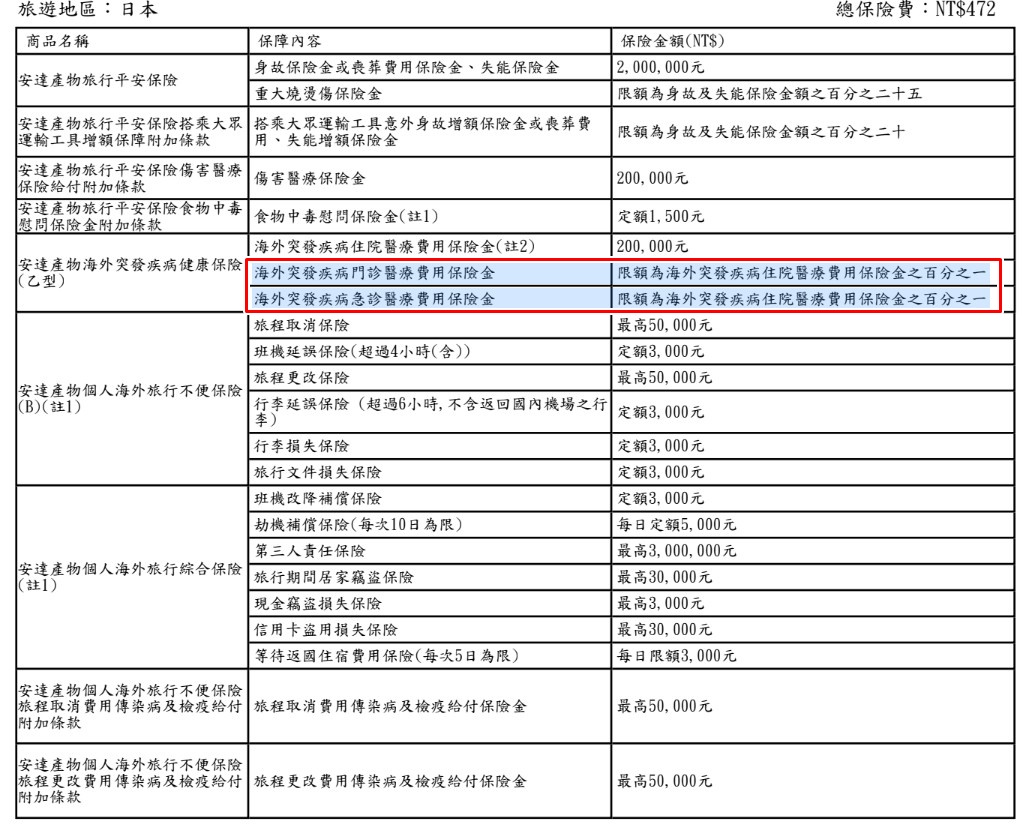

目前台灣這邊仍可買到「包含法定傳染病」旅平險的業者,查到的有:旺旺友聯產物保險、台灣產物保險、華南產險、安達產險。但您可別以為保了就可以安心了,您可以看一下保障內容,「含法定傳染病」的海外突發疾病,門診跟醫療的保險金都只有微薄的幾千塊。住院當然就比較高了,但希望不要用到最好。

以下截圖跟大家分享,以500萬保額來說,海外突發疾病的保險整理(僅當作範例參考,根據方案不同,請自行至官網查詢比較):

旺旺友聯-門診5000、急診5000、住院50萬

台產-門診2500、急診10000、住院50萬

華南產-門診1250、急診2500、住院25萬

安達產-門診3000、急診3000、住院30萬

*此為線上保的內容,有讀者分享找業務人員線下保的內容則有差異

不知道大家有沒有看得出重點?

也就是說,您可能花一兩千塊的保費,去日本生病接受治療可能就是數萬元,但回國之後這些保險業者卻只能賠您幾千塊而已,除非是嚴重到住院或者真的遇到不幸,才會賠比較多。

疫情期間各家保險業者都賠怕了,現在這種綜旅險就算您考慮目前很多新聞一直報導的那幾家保險公司,真的在日本需要就醫,保障根本都還是不足。千萬不要以為您有在台灣國內花大筆金額買好保險了,出國就一切沒問題,保單裡面隱藏著太多陷阱了。

在海外看醫生的費用當然也不像在台灣那麼幸福,像之前就常看到有人滑雪摔到,照個X光就花了非常多的醫藥費。萬一您在日本因為流感等突發疾病而需要看診,您現有的旅平險可能不賠這種法定傳染病。即使有賠、也可能只是不到五千元台幣的保障。

那…您是否要花比較高的保費特別去選擇這幾家保險業者?還是想說反正保障也不多,萬一不幸中獎,那就只好認命多花點錢?這就您自己去評估吧!

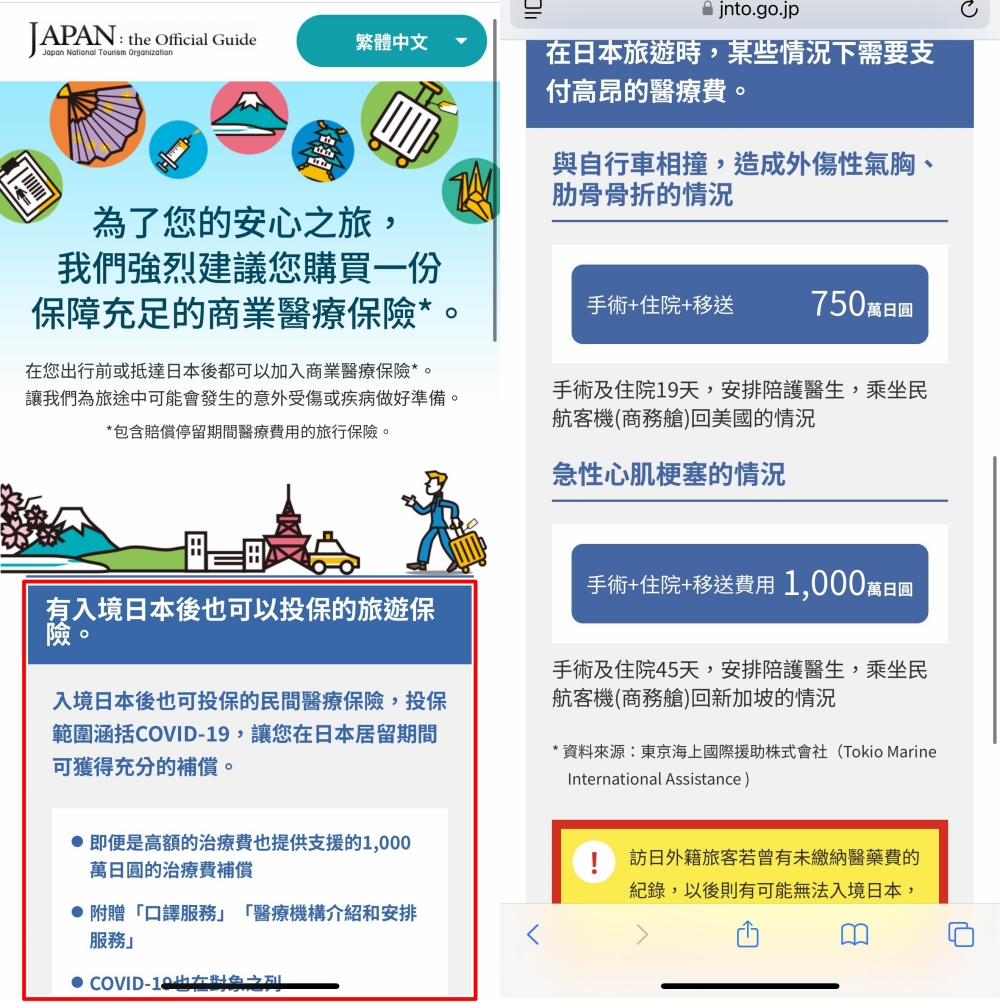

【日本現地可投保的醫療保險】東京海上日動

日本政府觀光局官網介紹 https://www.jnto.go.jp/emergency/chc/mi_guide.html

投保連結 https://www.jnto.go.jp/emergency/chc/do_travel_insurance04.html

如果您真的很擔心日本流感疫情,需要要比較高的保障,那日本政府觀光局(JNTO)推薦的「東京海上日動」是可以列入考慮的!各位在填完Visit Japan Web之後,網頁推薦的日本旅遊保險就是叫您保這家。

疫情解封後,日本政府觀光局(JNTO)就一直在推薦給外國旅客投保的,因為外國人在日本的醫療費用將會相當高,凱子凱的粉專這幾年來也至少介紹過10次以上,我的讀者很多也都有實際的理賠經驗,各大日本FB社團也都查詢得到網友的理賠經驗分享。

請參考以下文章:

【日本當地醫療保險】東京海上日動-投保教學、必須用VPN、保額與保費說明、出發前如何投保? (日本政府觀光局推薦給訪日外國人、涵蓋COVID-19的海外旅遊保險)

【建議訪日旅行者購入日本旅行保險】後疫情時代前往日本多了這件事要作:『投保日本當地民間醫療保險』、投保範圍涵蓋COVID-19、外國人染疫在日本當地醫療費用將會相當高,「東京海上日動」可線上投保

在邊境剛解封時,我跟家人出國也實際投保過幾次多次,但後來COVID疫情就還好了,沒想到這個冬天日本又因為流感讓大家緊張了起來!而經過兩三年之後,我再次用VPN進入網頁確認,看起來大部分規則沒變動太多。感謝這個保險仍舊存在,在每年冬季盛行流感的期間,讓外國旅客也可以輕鬆有個較為安心、保額較高的醫療保險可選擇。

以下再次提示幾個投保的重點:

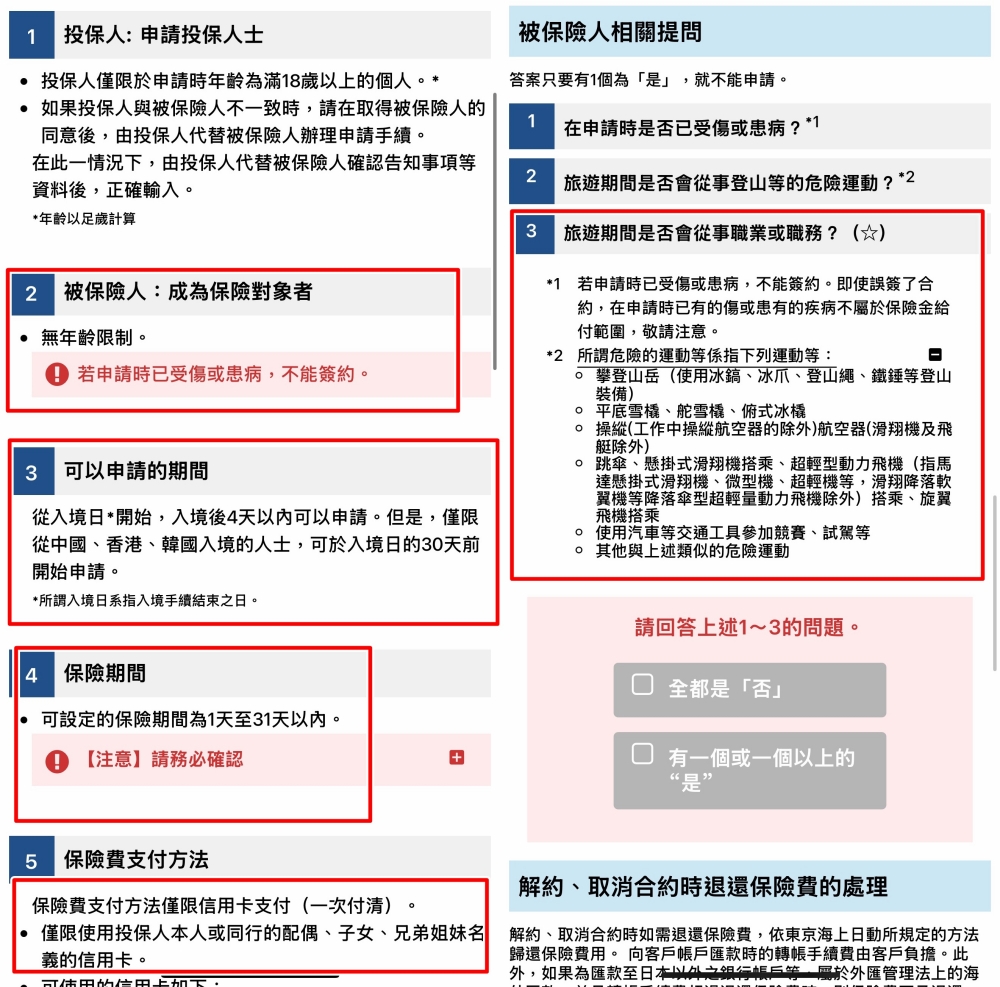

a. 日本IP才能投保,官方是建議您抵達日本才投保,從隔天開始保起。

也就是建議您下飛機抵達日本第一天就開始保,從第二天開始算。

有個新規定是從中國、香港、韓國入境的人士,可從入境日的30天前申請。所以說,即使您可以用VPN跳到日本IP,事先進入網頁去投保,但如果您是從台灣入境日本的話,目前就不建議這麼做了。反正大家擔心的就是中流感這種突發疾病而需要去就醫,那通常也會是第二天之後的事情~

b.注意入境後的4天內就必須申請,可設定的保險日是31天以內

假設您的旅程是超過31天,那可以嘗試在4天內趕緊申請32天以後的日期。比如說60天的旅程,那可能就是申請兩次的投保。已經入境超過好幾天之後就無法投保了,所以建議您抵達日本的第一天就要保喔!

b. 保額1000萬日圓

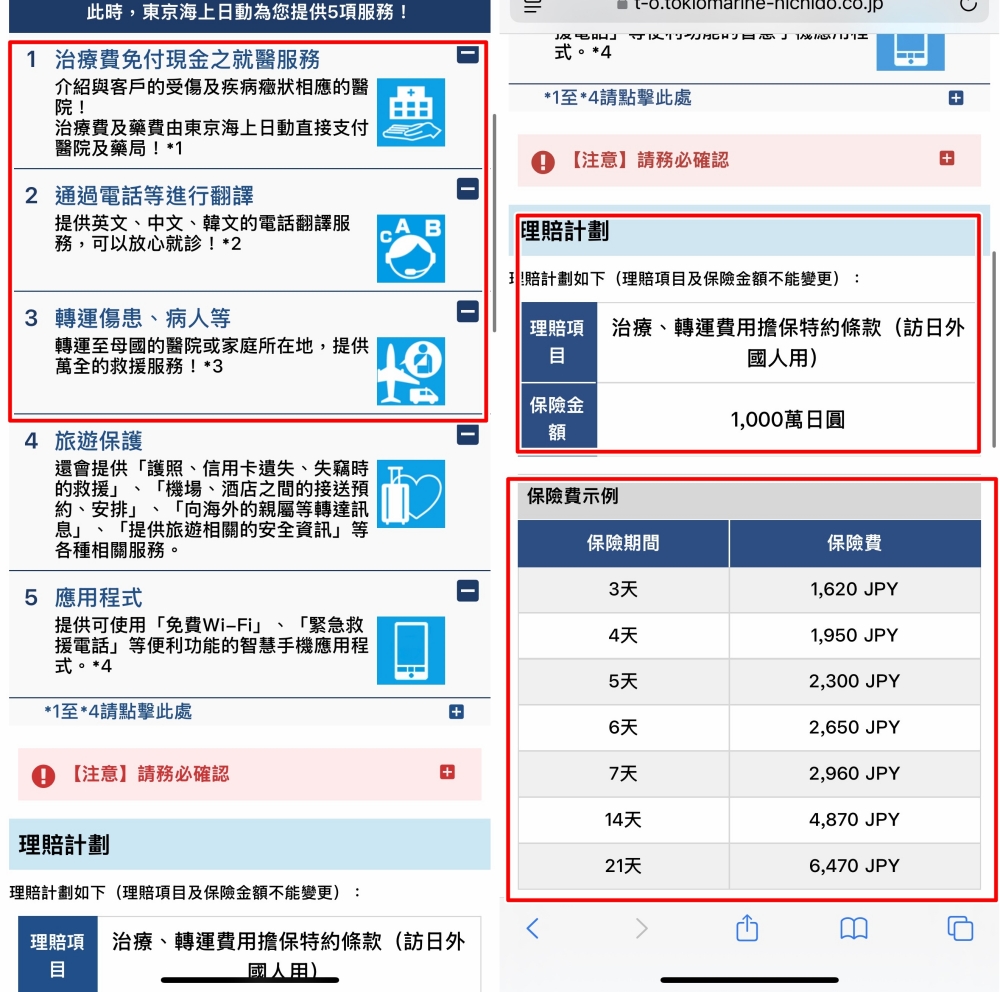

這保障一定是比國內幾家保險業者只有幾千元的保障還好上許多!這個保險主要就是擔心在日本就醫會花費較高的醫療費用,像是流感或者因為滑雪骨折….等,都可以支付。

更大的優勢是:附贈「口譯服務」、「醫療機構介紹和安排服務」,幫您協調醫療費免現金服務等事宜。也就是說,很多外國旅客會擔心語言溝通問題、不知道去哪邊的醫院診所就醫?現金帶不夠等狀況,日本這邊的保險公司比較能夠協助您。

目前的保費參考

3天 1620日圓

4天 1950日圓

5天 2300日圓

6天 2650日圓

7天 2960日圓

14天 4870日圓

21天 6470日圓

c.目前則是沒有年齡限制

投保人則必須滿18歲,比如說您可以幫自己的子女申請

保費僅限信用卡支付,只可以使用投保人本人或同行配偶、子女、兄弟姊妹名義的信用卡

d.那些人無法投保?

若申請時已經受傷或患病,會從事登山或危險運動的職務,則不能簽約。

比如用攀登山岳、跳傘、汽車競賽….等危險運動

e.日本當地醫療保險對海外旅客不足的部分?

由於這是在日本這邊買的保險,主要就是保障您在日本旅遊途中可能用到的醫療花費。因此這並沒有保障您在飛行途中遇到什麼意外,當然也沒有旅遊不便險這些。

若您擔心來回班機遇到什麼意外或者班機延誤取消等狀況,那還是得自己再加買國內業者的綜旅險。或者您可以用信用卡買機票贈送的旅平險跟不便險來cover這個部分,也就是說搭機發生的狀況靠信用卡贈送的,在日本境內考慮東京海上日動。

以下這篇則是以預算跟整體考量來選擇台灣這邊投保「綜合旅平險」的部分(不包含法定傳染病):

【海外旅遊】疫情後的旅平險+不便險之投保策略:1.日本民間醫療保險 2.台灣保險公司不便險與保費的抉擇 (美商安達/兆豐保險/富邦產險/國泰產險/新光產險),疫情後該如何選擇旅綜險? (日本旅遊保險)

【班機延誤】疫情後的旅遊不便險該如何選擇?班機延誤超過4小時的理賠經驗分享

【易安網】保險比價,投保「安達產險」經驗分享

旅遊險/汽機車險/意外險-比價可試試:易安網|簡單、快速的線上投保平台

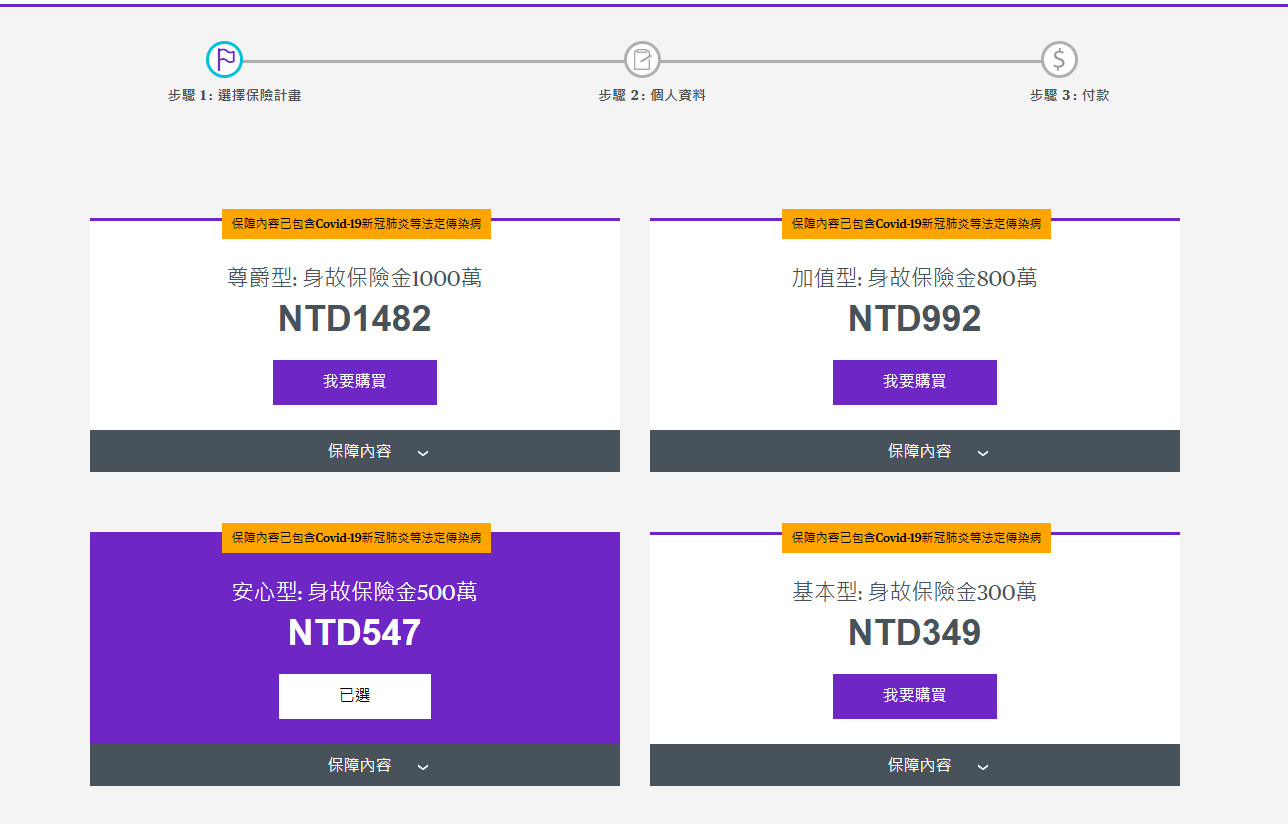

「易安網」是一個保險比價網,根據旅遊地點日期需求,可以列出好幾間業者的方案讓您選擇。那時候剛好有看到「安達產險」這間在疫情之後,是有被大家重視到、少數可承保「包含法定傳染病」的產險公司。

而在「易安網」投保安達產險,最後保單也會是由安達產險所寄出,算是蠻安心的。

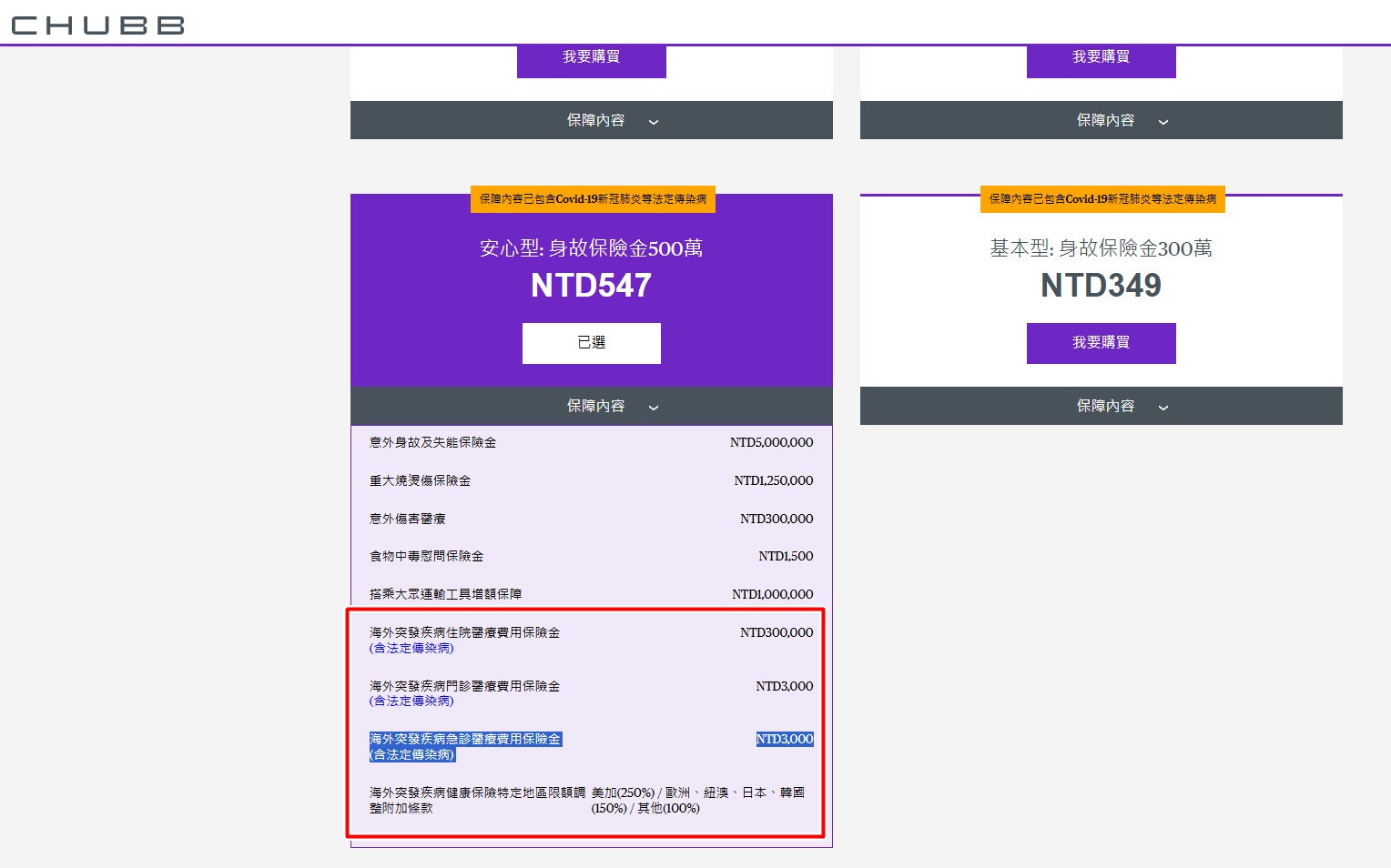

不過就如我一直說的,台灣這邊可以保的業者,賠得都很少,以200萬保額來說,海外突發疾病/門診的醫療保險金就只有醫療費用保險金20萬的百分之一,也就是只有2000元。如果您是保500萬,那就只有5000元。 疫情後,國內業者保費調漲,保障降低,整個趨勢是這樣,連不便險也很常看到是定額賠個幾千而已。因為疫情期間實在是賠到脫褲子了吧~~

實際收到的保單內容參考

(註2)海外突發疾病健康保險所稱「突發疾病」係指被保險人非係以獲得海外醫療為目的,並在每次出國前九十天以內未曾接受過該項疾病之診斷、治療或用藥,且需即時在醫院或診所治療始能避免損害身體健康之疾病。

【到底要選擇台灣可投保的保險業者?還是日本當地投保的醫療險?】

在疫情剛解封的那段期間,網路討論度最高的就是「東京海上日動」、完美行保險(已沒開放投保)、安達產險這三間,因為那時候大家還是非常擔心去日本感染到新冠,就醫會需要龐大費用與翻譯、介紹就醫服務。

我自己在疫情剛解封的那段時間也都是保日本當地這兩家的為主,因為就醫可以支付的費用,跟國內保險業者的商品實在差太多了。門診/急診只有幾千塊台幣,跟日本那邊直接一千萬日圓的保額,這是要怎麼比?

到現在仍是有非常多人在詢問到底國內那幾家業者,跟日本當地醫療保險要選何者?

我覺得這要看您最擔心哪方面的花費耶!?

如果您是「非常擔心」在海外突然生病、得到流感、滑雪受傷….等,的需要醫療花費龐大,那直接考慮日本當地保險,連想不用想。

如果您是覺得保個安心、還可以加個不便險,又或者依據”保大不保小”的觀念,幾千幾萬塊的急診門診費用就自己扛下來也還可以接受,擔心的是發生大意外,需要住院以上等級的,選擇國內的業者算是較簡單。

總之,要投保什麼旅平險,一切還是看您自己的選擇。

若是很擔心日本當地就醫的龐大費用、需要語言翻譯、介紹當地就醫,選擇日本當地可投保的保險,保障是會比較足夠的。當然您也可以保持身體健康,在海外旅遊盡量戴好口罩、勤洗手、注意衛生….等,若真的不舒服自己也知道如何馬上應對,那基於預算考量,選個國內可簡單投保的旅平險+不便險,也是可以。想辦法平平安安地回家就對了!